پرداخت در بازرگانی بین الملل

پرداخت در بازرگانی بین الملل

پرداخت در بازرگانی بین الملل یکی از اساسیترین عناصر جریان تجارت جهانی است که تضمین میکند تبادل کالا و خدمات بین کشورها به شکل امن و قابل اعتماد انجام شود. به دلیل فاصله جغرافیایی، تفاوت قوانین بانکی و ریسکهای ارزی، نحوه پرداخت در تجارت بین الملل نیازمند سازوکارهای مشخص، شفاف و مطمئن است تا هم صادرکننده و هم واردکننده بتوانند با اطمینان معامله کنند.

ابزارها و روشهای مختلف پرداخت در بازرگانی بین الملل ، از جمله اعتبار اسنادی، حواله بانکی، پرداخت نقدی یا پیشپرداخت و فاکتورینگ، به شرکتها کمک میکنند تا ریسکهای مالی و اعتباری خود را مدیریت کنند. انتخاب روش مناسب پرداخت به عواملی مانند سطح اعتماد بین طرفین، حجم معامله، مدت زمان حمل و نقل و شرایط اقتصادی کشورها بستگی دارد.

با توجه به رشد تجارت جهانی و پیچیدگی زنجیرههای تأمین، مدیریت صحیح پرداخت در بازرگانی بین الملل اهمیت بیشتری پیدا کرده است. سیستمهای مدرن پرداخت بین المللی و فناوریهای مالی (FinTech) نقش کلیدی در تسهیل تراکنشها، کاهش هزینهها و افزایش سرعت و امنیت پرداختها ایفا میکنند و امکان توسعه روابط تجاری پایدار را فراهم میآورند.

پرداخت در بازرگانی بین الملل چیست؟

پرداخت در بازرگانی بین الملل به فرآیند انتقال وجوه از واردکننده به صادرکننده برای تسویه خرید کالا یا خدمات گفته میشود. این پرداختها میتوانند به صورت نقدی، از طریق بانک، با استفاده از ابزارهای اعتباری یا حتی روشهای دیجیتال انجام شوند. هدف اصلی پرداخت در بازرگانی بین الملل، تضمین انجام معامله به شکلی امن، کاهش ریسک اعتباری و تسهیل جریان مالی بین کشورهاست.

به دلیل تفاوت قوانین، ارزها و سیستمهای بانکی در سطح جهان، پرداخت بین المللی نیازمند رعایت مقررات مالی و ارزی هر کشور و همچنین استانداردهای بین المللی است. استفاده از ابزارهای مختلف پرداخت، مانند اعتبار اسنادی یا حوالههای بانکی، به کاهش خطرات ناشی از عدم پرداخت، نوسانات ارزی و اختلافات تجاری کمک میکند و اعتماد بین طرفین معامله را افزایش میدهد.

شیوه های پرداخت در بازرگانی بین الملل

شیوه های پرداخت در بازرگانی بین الملل باید نگرانیهای خریدار و فروشنده را تعدیل کند و در عین حال پیچیدگیهای تراکنشهای فرامرزی را مدنظر قرار دهد. معمول ترین شیوه های پرداخت عبارتند از:

💵 پرداخت نقدی | پرداخت در بازرگانی بین الملل

در روش پرداخت نقدی (Cash in Advance) بعنوان یکی از شیوه های پرداخت در بازرگانی بین الملل، واردکننده مبلغ کامل معامله را پیش از ارسال کالا به صادرکننده پرداخت میکند. این روش بیشترین امنیت را برای صادرکننده فراهم میکند و تضمین میکند که وجه معامله قبل از تحویل کالا دریافت میشود. با این حال، برای واردکننده ریسک بالایی دارد، زیرا پول پرداخت شده ممکن است در صورت تأخیر یا مشکل در حمل و تحویل کالا در معرض خطر باشد. این روش معمولاً در معاملات کوتاهمدت، با شرکای جدید یا زمانی که صادرکننده کنترل بیشتری بر ریسک نیاز دارد، مورد استفاده قرار میگیرد.

مزایای پرداخت نقدی | پرداخت در بازرگانی بین الملل

پرداخت نقدی بعنوان یکی از رایج ترین و تقریبا امنترین شیوه های پرداخت در بازرگانی بین الملل میباشد و مزایای قابل توجهی برای صادرکننده و گاهی برای خریدار فراهم میکند:

✅ حفظ امنیت مالی صادرکننده

پرداخت قبل از ارسال کالا تضمین میکند که صادرکننده هیچ ریسکی بابت عدم پرداخت خریدار ندارد و از مشکلات مربوط به مطالبات وصول نشده جلوگیری میشود.

✅ افزایش نقدینگی و جریان وجوه نقد

دریافت وجوه پیش از ارسال کالا به شرکت اجازه میدهد تا سرمایه در گردش خود را تأمین کرده و هزینههای تولید یا حملونقل را بدون تأخیر پرداخت نماید.

✅ کاهش ریسک اعتباری و تجاری

صادرکننده نیازی به بررسی اعتبار خریدار یا استفاده از ضمانتنامههای پیچیده بانکی ندارد، زیرا کل مبلغ پیش از معامله دریافت شده است.

✅ سهولت مدیریت مالی و برنامهریزی

پرداخت نقدی به برنامهریزی مالی دقیقتر و کاهش پیچیدگیهای حسابداری کمک میکند و فرآیند تجاری را شفاف و ساده میکند.

✅ تقویت موقعیت مذاکره و قدرت صادرکننده

دریافت وجه پیش از تحویل، کنترل بیشتری بر روند معامله به صادرکننده میدهد و امکان انعقاد قراردادهای مطمئنتر را فراهم میکند.

چالشها و معایب پرداخت نقدی | پرداخت در بازرگانی بین الملل

اگرچه پرداخت نقدی برای صادرکننده مزایای امنیتی و مالی دارد، اما میتواند چالشهایی برای خریدار و حتی روابط تجاری بلندمدت ایجاد کند:

⚠️ ریسک برای خریدار

خریدار پیش از دریافت کالا تمام وجه را پرداخت میکند، بنابراین در صورت تأخیر یا عدم تحویل کالا، ریسک مالی مستقیم به او تعلق دارد.

⚠️ کاهش جذابیت برای مشتریان جدید

بسیاری از خریداران بین المللی، به ویژه شرکتهای کوچک یا تازهوارد، ممکن است با پرداخت نقدی موافقت نکنند، زیرا این روش هزینه اولیه بالایی برای آنها دارد.

⚠️ محدود کردن حجم معاملات و رشد بازار

الزام به پرداخت نقدی ممکن است موجب کاهش انعطافپذیری تجاری شود و فرصتهای گسترش بازار و جذب مشتریان جدید را محدود کند.

⚠️ تأثیر بر روابط بلندمدت

اگر پرداخت نقدی به صورت استاندارد و انعطافناپذیر اعمال شود، ممکن است اعتماد و همکاری بلندمدت بین خریدار و صادرکننده را تضعیف کند، زیرا خریدار احساس میکند تمام ریسک بر عهده اوست.

⚠️ نیاز به مدیریت دقیق مالی و نرخ ارز

دریافت کل مبلغ پیش از تحویل کالا، خریدار را در معرض نوسانات ارزی قرار میدهد و نیاز به برنامهریزی دقیق برای پرداختهای بین المللی دارد.

📈 حواله بانکی | شیوه ای از پرداخت در بازرگانی بین الملل

حواله بانکی (Telegraphic Transfer / Wire Transfer) یکی از رایجترین شیوه های پرداخت در بازرگانی بین الملل است که طی آن وجه مستقیماً از حساب بانکی واردکننده به حساب صادرکننده منتقل میشود. این روش نسبتاً سریع و امن است و برای معاملات با طرفین مورد اعتماد مناسب میباشد. با این حال، واردکننده باید ریسک نوسانات ارزی و تغییرات نرخ تبدیل ارز را مد نظر داشته باشد، زیرا این عوامل میتوانند هزینه واقعی معامله را تحت تأثیر قرار دهند.

![]()

مزایای حواله بانکی | پرداخت در بازرگانی بین الملل

حواله بانکی یکی از رایجترین روشهای پرداخت در بازرگانی بین الملل است که مزایای خاص خود را دارد:

✅ سرعت و اطمینان در انتقال وجه

حواله بانکی امکان انتقال سریع وجوه بین بانکهای مختلف را فراهم میکند و زمان انتظار برای دریافت پول را نسبت به روشهای سنتی کاهش میدهد.

✅ امنیت بالا

انتقال پول از طریق بانکهای معتبر، سطح بالایی از امنیت مالی ایجاد میکند و احتمال تقلب یا گم شدن وجه را کاهش میدهد.

✅ قابلیت پیگیری و مستندسازی

تمام تراکنشهای حواله بانکی دارای سند و رسید بانکی هستند که برای حسابداری، گزارشدهی و حل اختلافات تجاری مفید است.

✅ انعطافپذیری برای پرداخت جزئی یا کامل

بسته به توافق طرفین، خریدار میتواند مبلغ کامل یا بخشبخشی از قرارداد را از طریق T/T پرداخت کند و این روش برای معاملات بزرگ و چندمرحلهای مناسب است.

✅ پذیرش گسترده در تجارت بین الملل

اکثر بانکها و شرکتهای بین المللی این روش را میپذیرند و برای تبادلات تجاری معتبر و استاندارد است.

✅ عدم نیاز به چک یا اسناد کاغذی پیچیده

با استفاده از T/T، فرآیند پرداخت ساده و دیجیتال است و نیازی به مبادله اسناد فیزیکی یا چکهای بین المللی ندارد.

چالشها و معایب حواله بانکی | پرداخت در بازرگانی بین الملل

با وجود مزایای فراوان، حواله بانکی نیز میتواند با چالشها و محدودیتهایی همراه باشد:

⚠️ هزینههای تراکنش بالا

بانکها برای انتقال وجه بین المللی معمولاً کارمزد قابل توجهی دریافت میکنند که بسته به مبلغ و کشور مقصد میتواند هزینه معامله را افزایش دهد.

⚠️ وابستگی به بانک و سیستم بانکی

انجام حواله به وجود حساب بانکی فعال و روابط بانکی مناسب نیاز دارد و در برخی کشورها یا شرایط تحریم، امکان تراکنش محدود میشود.

⚠️ مدت زمان پردازش تراکنش

اگرچه T/T نسبت به روشهای سنتی سریعتر است، اما بسته به بانکها و کشورها، ممکن است چند روز کاری طول بکشد تا وجه به حساب گیرنده برسد.

⚠️ ریسک نوسانات ارزی

حوالههای بین المللی معمولاً با تبدیل ارز همراه هستند و تغییرات نرخ ارز میتواند مبلغ دریافتی را تحت تأثیر قرار دهد.

⚠️ امکان اشتباه در اطلاعات حساب

انتقال وجه به حساب اشتباه میتواند مشکلات حقوقی و مالی جدی ایجاد کند و بازگرداندن وجه زمانبر و پیچیده است.

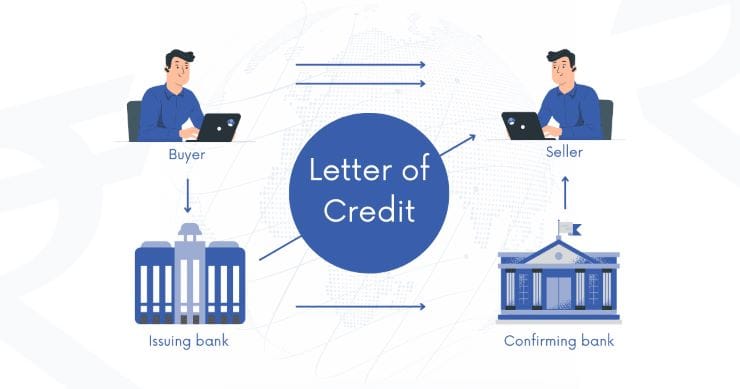

📄 اعتبار اسنادی | شیوه ای از پرداخت در بازرگانی بین الملل

اعتبار اسنادی (Letter of Credit – L/C) یک ابزار مالی پرداخت در بازرگانی بین الملل است که بانک واردکننده متعهد میشود پس از ارائه مدارک مشخص، مبلغ معامله را به صادرکننده پرداخت کند. این روش امنیت بالایی برای هر دو طرف ایجاد میکند، زیرا ریسک عدم پرداخت یا عدم تحویل کالا به حداقل میرسد. اعتبار اسنادی به ویژه در معاملات بزرگ، بین کشورهایی با قوانین متفاوت یا زمانی که اعتماد بین طرفین محدود است، کاربرد دارد. با این حال، فرآیند آن پیچیده است و شامل هزینههای بانکی و اداری نسبتاً بالایی میشود.

طبق تعریف اداره تجارت بینالملل ایالات متحده (International Trade Administration)، اعتبار اسنادی یک تعهد قراردادی از سوی بانک خریدار خارجی است که پرداخت را پس از ارسال کالاها و ارائه مدارک مورد نیاز توسط صادرکننده تضمین میکند.

مزایای اعتبار اسنادی | پرداخت در بازرگانی بین الملل

اعتبار اسنادی یا Letter of Credit (L/C) بعنوان یکی از شیوه های پرداخت در بازرگانی بین الملل یکی از امنترین و متداولترین روشهای پرداخت در تجارت بینالملل است که مزایای مهمی برای صادرکننده و خریدار فراهم میکند:

✅ امنیت بالا برای هر دو طرف

اعتبار اسنادی تضمین میکند که صادرکننده تنها در صورت ارائه اسناد معتبر وجه خود را دریافت میکند و خریدار نیز از دریافت کالا مطابق قرارداد مطمئن میشود.

✅ کاهش ریسک اعتباری و تجاری

با توجه به دخالت بانک به عنوان واسطه، ریسک نکول یا عدم پرداخت کاهش مییابد و اعتماد طرفین به معامله افزایش پیدا میکند.

✅ امکان مدیریت جریان نقدی

صادرکننده میتواند با اتکا به L/C برنامهریزی مالی دقیقی داشته باشد و خریدار نیز زمانبندی پرداختها را با شرایط قرارداد هماهنگ کند.

✅ اعتبارسنجی بینالمللی

بانکها به عنوان ضمانتدهنده، اعتبار معامله را در سطح بینالمللی تأیید میکنند و این روش برای شرکتهای تازهوارد یا بازارهای جدید بسیار مناسب است.

✅ قابلیت تطبیق با شرایط پیچیده معامله

L/C میتواند به صورت قابل برگشت، غیرقابل برگشت، مدتدار یا دیداری صادر شود و شرایط ویژه قرارداد را به دقت پوشش دهد.

✅ تشویق به همکاری بلندمدت

استفاده از اعتبار اسنادی میتواند اعتماد بلندمدت بین صادرکننده و خریدار ایجاد کند و روابط تجاری را پایدار سازد.

چالشها و معایب اعتبار اسنادی | پرداخت در بازرگانی بین الملل

اگرچه اعتبار اسنادی یک روش امن و مطمئن برای پرداخت در بازرگانی بین الملل است، اما میتواند با چالشها و محدودیتهایی همراه باشد:

⚠️ هزینههای بالای بانکی

صدور و بررسی L/C مستلزم کارمزد بانکی قابل توجه است که میتواند هزینه کلی معامله را افزایش دهد.

⚠️ پیچیدگی فرآیند

اعتبار اسنادی نیازمند رعایت دقیق فرمها و اسناد بانکی است و کوچکترین اشتباه در ارائه اسناد میتواند منجر به تأخیر یا عدم پرداخت شود.

⚠️ زمانبر بودن

فرآیند بررسی اسناد و تأیید بانکها ممکن است چند روز تا چند هفته طول بکشد و سرعت معامله را کاهش دهد.

⚠️ وابستگی به بانکها

موفقیت معامله کاملاً به دقت و عملکرد بانکها وابسته است و هرگونه خطا یا تأخیر بانکی میتواند مشکلات جدی ایجاد کند.

⚠️ کاهش انعطافپذیری

شرایط قراردادهای L/C ممکن است بسیار سختگیرانه و محدودکننده باشد و امکان اعمال تغییرات سریع در شرایط معامله را محدود کند.

📑 پرداخت با اسناد معین | شیوه ای از پرداخت در بازرگانی بین الملل

در روش پردخت با اسناد معین (Documents against Payment – D/P) بعنوان یکی از شیوه های پرداخت در بازرگانی بینالملل، بانک اسناد حمل کالا را تنها پس از دریافت وجه به واردکننده تحویل میدهد. به این ترتیب صادرکننده مطمئن میشود که کالا تنها زمانی به واردکننده منتقل میشود که پرداخت انجام شده باشد. این روش نسبت به نقدی از انعطاف بیشتری برخوردار است و برای معاملات با شرکای تجاری نسبتاً قابل اعتماد مناسب است. با این حال، ریسک واردکننده در صورت عدم تطابق کالا با قرارداد یا تأخیر در تحویل وجود دارد.

مزایای پرداخت با اسناد معین | پرداخت در بازرگانی بین الملل

روش پردخت با اسناد معین یکی از روشهای متداول پرداخت در تجارت بینالملل است که تعادل نسبی بین امنیت صادرکننده و خریدار ایجاد میکند:

✅ تضمین دریافت وجه توسط صادرکننده

در این روش از پرداخت در بازرگانی بین الملل، صادرکننده اسناد حمل کالا را به بانک تحویل میدهد و خریدار تنها پس از پرداخت وجه میتواند اسناد و در نتیجه کالا را دریافت کند، بنابراین ریسک عدم پرداخت کاهش مییابد.

✅ سادگی نسبت به اعتبار اسنادی

نسبت به L/C، فرآیند D/P کمتر پیچیده است و نیاز به بررسی و تأیید گسترده بانکها ندارد، بنابراین هزینه و زمان کمتری میطلبد.

✅ تشویق به معاملات تجاری سریع

با توجه به اینکه وجه قبل از دریافت کالا پرداخت میشود، معاملات نسبتاً سریعتر و مستقیمتر انجام میشود و جریان تجاری تسهیل میشود.

✅ مناسب برای روابط تجاری با اعتماد نسبی

این روش برای روابطی که تجربه همکاری قبلی یا اعتماد متوسط وجود دارد مناسب است و ریسکها را بدون پیچیدگی زیاد مدیریت میکند.

✅ شفافیت در معامله

پرداخت و تحویل اسناد از طریق بانک، مستندسازی و شفافیت تراکنش را تضمین میکند و سوءتفاهمها و اختلافات مالی کاهش مییابد.

چالشها و معایب پرداخت با اسناد معین | پرداخت در بازرگانی بین الملل

با وجود مزایای قابل توجه، روش D/P بعنوان یکی از روش های پرداخت در بازرگانی بین الملل نیز میتواند با محدودیتها و ریسکهایی همراه باشد:

⚠️ ریسک برای صادرکننده در صورت تاخیر پرداخت

اگرچه پرداخت قبل از دریافت کالا انجام میشود، اما تا زمان دریافت وجه، کالا در اختیار بانک یا خریدار نیست و در صورت مشکلات مالی یا سیاسی در کشور خریدار، دریافت وجه ممکن است با تأخیر یا مشکل مواجه شود.

⚠️ وابستگی به بانکهای واسطه

موفقیت معامله به عملکرد بانکها و سیستم بانکی وابسته است و هرگونه خطا یا تأخیر بانکی میتواند روند پرداخت را مختل کند.

⚠️ عدم پوشش کامل ریسک اعتباری

برخلاف L/C، بانک تضمین کامل پرداخت ندارد و صادرکننده هنوز در معرض ریسک نکول یا ناتوانی خریدار قرار دارد.

⚠️ محدودیت در معاملات پیچیده یا حجیم

برای معاملات بزرگ یا چندمرحلهای، D/P ممکن است انعطافپذیری کافی نداشته باشد و نیاز به روشهای امنتر مانند L/C احساس شود.

⚠️ ریسکهای بین المللی و ارزی

نوسانات نرخ ارز و تغییرات سیاستهای تجاری کشور خریدار میتواند بر میزان و زمان دریافت وجه تأثیرگذار باشد.

🧾 فاکتورینگ | شیوه ای از پرداخت در بازرگانی بین الملل

فاکتورینگ (Factoring) بعنوان یکی از شیوه های پرداخت در بازرگانی بین الملل فرآیندی است که طی آن صادرکننده مطالبات خود از واردکننده را به یک موسسه مالی منتقل میکند و در مقابل، وجه مورد نظر را دریافت میکند. این روش در شیوه های پرداخت در بازرگانی بینالملل به صادرکننده کمک میکند تا نقدینگی خود را سریعتر تامین کرده و ریسک اعتباری مشتریان خارجی را کاهش دهد. موسسه مالی مسئول وصول مطالبات از واردکننده است و معمولاً کارمزدی برای این خدمت دریافت میکند. فاکتورینگ به ویژه برای شرکتهایی که حجم بالایی از صادرات دارند و نیاز به جریان نقدی سریع دارند، کاربردی است.

مزایای فاکتورینگ | پرداخت در بازرگانی بین الملل

فاکتورینگ یکی از روشهای تامین مالی کوتاهمدت پرداخت در بازرگانی بین الملل است که علاوه بر مدیریت ریسک، مزایای متعددی برای کسبوکارها فراهم میکند:

✅ افزایش نقدینگی فوری

با فروش حسابهای دریافتنی به شرکت فاکتورینگ، کسبوکار به سرعت به وجه نقد دسترسی پیدا میکند و میتواند سرمایه در گردش خود را تأمین کند.

✅ کاهش ریسک اعتباری

شرکت فاکتورینگ معمولاً ریسک نکول مشتریان را مدیریت میکند، بنابراین صادرکننده یا فروشنده از خسارات ناشی از عدم پرداخت محافظت میشود.

✅ بهبود مدیریت حسابهای دریافتنی

فاکتورینگ شامل پیگیری وصول و مدیریت اسناد مالی میشود و شرکتها میتوانند بر عملیات اصلی خود تمرکز کنند.

✅ تقویت روابط تجاری با مشتریان

با استفاده از فاکتورینگ، کسبوکارها میتوانند شرایط پرداخت انعطافپذیر برای مشتریان ارائه دهند بدون اینکه ریسک نقدینگی خود را افزایش دهند.

✅ سهولت در رشد و توسعه بازار

دسترسی به نقدینگی و کاهش ریسک اعتباری، امکان گسترش فعالیتها و ورود به بازارهای جدید را آسانتر میکند.

چالشها و معایب فاکتورینگ | پرداخت در بازرگانی بین الملل

با وجود مزایای فراوان، فاکتورینگ میتواند با محدودیتها و ریسکهایی همراه باشد که باید در نظر گرفته شود:

⚠️ هزینههای نسبتاً بالای خدمات

شرکتهای فاکتورینگ معمولاً کارمزد و بهرهای برای خدمات خود دریافت میکنند که بسته به شرایط، هزینه کل معامله را افزایش میدهد.

⚠️ وابستگی به شرکت فاکتورینگ

کسبوکارها برای وصول وجوه و مدیریت حسابهای دریافتنی به شرکت فاکتورینگ وابسته میشوند و کنترل کامل بر روابط مشتریان ممکن است کاهش یابد.

⚠️ ریسک محدودیتهای قراردادی

برخی قراردادهای فاکتورینگ ممکن است شرایط سختگیرانهای برای فروش یا وصول بدهیها ایجاد کنند و انعطافپذیری تجاری را محدود کنند.

⚠️ تأثیر بر تصویر برند

اگر مشتریان متوجه شوند که شرکت از فاکتورینگ استفاده میکند، ممکن است تصور ضعف مالی یا وابستگی به نقدینگی خارجی در ذهن آنها ایجاد شود.

⚠️ محدودیت برای برخی مشتریان یا بازارها

شرکت فاکتورینگ ممکن است تمام مشتریان یا بازارها را نپذیرد و فقط با گروهی از مشتریان معتبر همکاری کند، که این میتواند فرصتهای تجاری را محدود کند.

🌀 پرداختهای دیجیتال و مدرن | شیوه ای از پرداخت در بازرگانی بین الملل

روشهای پرداخت دیجیتال (FinTech / E-Payments) در شیوه های پرداخت در بازرگانی بین الملل، شامل انتقال وجه از طریق سیستمهای آنلاین، کیف پولهای دیجیتال و حتی ارزهای دیجیتال میشود. این شیوه سرعت بالا، هزینههای کمتر و قابلیت پیگیری دقیق تراکنشها را فراهم میکند و فرآیند پرداخت بین کشورها را تسهیل میکند. با این حال، استفاده از این روش مستلزم زیرساختهای تکنولوژیک مناسب و مدیریت ریسکهای امنیت سایبری است. پرداختهای دیجیتال به ویژه در معاملات کوچک، سریع و با شرکای آشنا و مطمئن کاربرد دارد.

مزایای پرداختهای دیجیتال و مدرن | پرداخت در بازرگانی بین الملل

پرداختهای دیجیتال و فناوریهای مالی نوین یکی از تحولآفرینترین روشها در تجارت بینالملل هستند و مزایای متعددی برای کسبوکارها و مشتریان فراهم میکنند:

✅ سرعت و سهولت تراکنش

پرداختهای دیجیتال امکان انتقال وجه تقریباً فوری بین حسابها را فراهم میکنند و روند معاملات را تسریع میکنند.

✅ دسترسی جهانی

با FinTech، شرکتها میتوانند با مشتریان و تأمینکنندگان در هر نقطه جهان بهصورت امن و مستقیم تراکنش انجام دهند، بدون محدودیت جغرافیایی.

✅ کاهش هزینههای عملیاتی

حذف چکها، حوالههای سنتی و اسناد کاغذی، موجب کاهش هزینههای بانکی و اداری میشود.

✅ شفافیت و پیگیری آسان

تمامی تراکنشها به صورت دیجیتال ثبت میشوند و قابلیت پیگیری، گزارشدهی و تحلیل دادهها برای مدیریت مالی فراهم میشود.

✅ امنیت بالا و کاهش تقلب

فناوریهای نوین، از جمله رمزنگاری، تأیید هویت دو مرحلهای و بلاکچین، امنیت پرداختها را افزایش میدهند و ریسک تقلب و خطا را کاهش میدهند.

✅ امکان یکپارچهسازی با سیستمهای مالی و مدیریتی

پرداختهای دیجیتال میتوانند به ERP و نرمافزارهای حسابداری متصل شوند و فرآیند مدیریت مالی و تحلیل جریان نقدی را بهبود دهند.

چالشها و معایب پرداختهای دیجیتال و مدرن | پرداخت در بازرگانی بین الملل

با وجود مزایای قابل توجه، پرداختهای دیجیتال و FinTech نیز با چالشها و محدودیتهایی همراه هستند:

⚠️ ریسکهای امنیت سایبری

اگرچه فناوریهای نوین امنیت بالایی دارند، اما حملات سایبری، هک و دسترسی غیرمجاز به اطلاعات مالی هنوز یک تهدید جدی محسوب میشود.

⚠️ وابستگی به زیرساخت فناوری و اینترنت

تراکنشهای دیجیتال نیازمند اینترنت پایدار و سیستمهای نرمافزاری سالم هستند و اختلال در زیرساختها میتواند موجب توقف یا تأخیر در پرداختها شود.

⚠️ مسائل قانونی و مقرراتی

قوانین پرداختهای دیجیتال در کشورهای مختلف متفاوت است و رعایت مقررات مالی، مالیاتی و حفاظت از دادهها میتواند پیچیده و زمانبر باشد.

⚠️ هزینههای فناوری و پیادهسازی

استفاده از سیستمهای پیشرفته FinTech نیازمند سرمایهگذاری اولیه و نگهداری فناوری است که ممکن است برای شرکتهای کوچک چالشبرانگیز باشد.

⚠️ ریسک نوسانات ارزی و تراکنشهای بینالمللی

در پرداختهای جهانی، نوسانات نرخ ارز و کارمزد بانکها یا پلتفرمها میتواند هزینه و زمان دریافت وجه را تحت تأثیر قرار دهد.

💳 انتقالات الکترونیکی بانکی | شیوه ای از پرداخت در بازرگانی بین الملل

برای تراکنش های سریع تر در بازرگانی بین الملل، معمولاً از انتقال الکترونیکی بانکی استفاده می شود. این روش شامل انتقال مستقیم وجوه از حساب بانکی خریدار به حساب بانکی فروشنده است. در حالی که سریع هستند، محافظت کمتری را به خصوص برای فروشنده ارائه می دهند، زیرا پرداخت معمولاً پس از حمل و نقل انجام می شود.

بر اساس اطلاعات Investopedia، انتقالات الکترونیکی بانکی شامل روشهایی مانند انتقالات ACH و حوالههای بانکی است که امکان انتقال وجوه بین بانکها را بهصورت الکترونیکی فراهم میکند.

🌀 پیش پرداخت

در این شیوه شیوه های پرداخت در بازرگانی بین الملل، خریدار قبل از ارسال کالا به فروشنده پول پرداخت می کند. این مطمئن ترین روش برای فروشنده است، اما برای خریدار خطرناک ترین روش است، زیرا آنها بدون هیچ گونه تضمینی برای دریافت کالا، پیش پرداخت می کنند.

🌀 بسترهای پرداخت آنلاین

با ظهور بازرگانی الکترونیک، پلتفرم های پرداخت آنلاین به طور فزاینده ای برای تراکنش های کوچکتر محبوب شده اند. این پلتفرم ها می توانند پرداخت های سریع و ایمن را تسهیل کنند، اگرچه ممکن است برای تراکنش های بزرگتر B2B مناسب نباشند.

مطابق با مقالهای در مجله FinTech، Stripe یک شبکه پرداخت پیشرو است که به دلیل پلتفرم مناسب برای توسعهدهندگان و API قدرتمند خود شناخته شده است و پردازش پرداختها را برای کسبوکارهای آنلاین با هر اندازهای تسهیل میکند.

نتیجهگیری پرداخت در بازرگانی بین الملل

انتخاب مناسب ترین روش پرداخت در بازرگانی بینالملل یکی از مهمترین تصمیمات استراتژیک برای صادرکنندگان و خریداران است، زیرا ریسک مالی، جریان نقدی و روابط تجاری را به طور مستقیم تحت تأثیر قرار میدهد.

روشهای مختلف پرداخت، از پرداخت نقدی و حواله بانکی تا اعتبار اسنادی، اسناد معین و روشهای نوین دیجیتال، هر کدام دارای مزایا و محدودیتهای خاص خود هستند. امنیت، سرعت، هزینه و انعطافپذیری، مهمترین معیارهایی هستند که باید در انتخاب روش پرداخت مدنظر قرار گیرند.

در عمل، انتخاب بهینه معمولاً ترکیبی از نیازهای مالی صادرکننده و خریدار، شرایط بازار، حجم معامله و سطح اعتماد طرفین است. شرکتهای هوشمند، با تحلیل دقیق ریسکها و امکانات هر روش، میتوانند جریان نقدی خود را بهینه کرده، ریسکهای تجاری را کاهش دهند و روابط پایدار با شرکای بینالمللی برقرار کنند.

در نهایت، درک کامل مزایا و معایب هر روش پرداخت و تطبیق آن با شرایط خاص معامله، کلید موفقیت در تجارت بینالملل و کاهش مشکلات مالی و عملیاتی است.

سایر مقالات مرتبط با بازرگانی بین الملل

- سیاست ها و مقررات بازرگانی بینالملل

- روندهای نوظهور بازرگانی بینالملل

- قراردادهای بازرگانی بینالملل

- بازیگران کلیدی بازرگانی بینالملل

- پیامدهای بازرگانی بینالملل

- اصطلاحات پرکاربرد بازرگانی

- اصطلاحات بازرگانی خارجی

اگر در مسیر تجارت بینالملل به دنبال تصمیمگیریهای دقیق و کاهش ریسکهای کسبوکار خود هستید، تیم 121TRD | مشاور بازرگانی بین الملل در کنار شماست. خدمات ما شامل مشاوره واردات و صادرات، طراحی و بهینهسازی ساختار سازمانی بازرگانی، برنامهریزی استراتژیک در حوزه انبار و انبارداری و ارائه راهکارهای تخصصی در زمینه خدمات بازرگانی بین الملل است. برای آشنایی بیشتر با هر کدام از این خدمات و مطالعه مقالات مرتبط، کافیست از بخشهای مختلف سایت بازدید کنید و مسیر رشد کسبوکار خود را با دانش و تجربه طی کنید.برای تعیین وقت مشاوره صادرات یا سایر موارد با ما در تماس باشد.

جهت تعیین وقت مشاوره بازرگانی بینالملل با ما در تماس باشید.